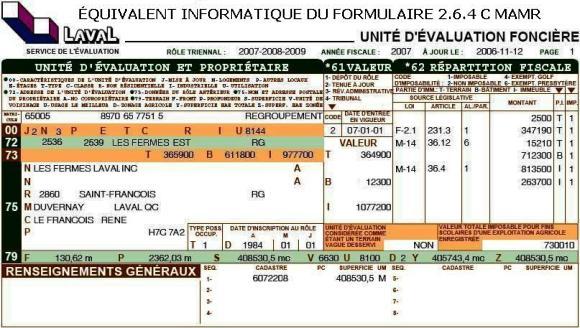

| LE RÔLE D'ÉVALUATION FONCIÈRE ET SON CONTENU |

Le rôle d'évaluation foncière est un résumé de l'inventaire des immeubles situés sur le territoire d'une municipalité. Sa principale utilité consiste à indiquer la valeur réelle de chaque unité d'évaluation, en vue de la taxation municipale et scolaire. |

Le formulaire du rôle d'évaluation (2.6.4 C MAMR) ou son équivalent informatique est le document prescrit par la réglementation à partir duquel les conclusions de l'évaluation des immeubles sont transmises à la municipalité. Les données qui y sont contenues proviennent de celles consignées au dossier d'évaluation, préalablement constitué pour chaque unité d'évaluation à inscrire au rôle. |

Les renseignements apparaissant au formulaire du rôle d'évaluation foncière sont décrits aux pages suivantes en pointant sur les liens relatifs à chaque ligne d'information. L'exemple fictif que nous avons choisi de vous présenter est une exploitation agricole enregistrée. Vous remarquerez que certaines informations sont obligatoires si la situation l'exige tandis que d'autres sont facultatives. |

|

LE RÔLE D'ÉVALUATION FONCIÈRE ET SON CONTENU |

Le matricule |

Le matricule est l'identifiant numérique de chaque unité d'évaluation. Il est composé de trois parties : |

|

Ligne 00 - Caractéristiques de l'unité d'évaluation |

|||||||||||||||||||||||||||||||

Cette ligne contient diverses informations sur l'unité d'évaluation, c'est-à-dire : |

J : | Code de mise à jour du dossier : |

||||||||||||||||||||||||||||||

| 1 : Création 2 : Modification 3 : Annulation 4 : Inactif 5 : Non porté au rôle | |||||||||||||||||||||||||||||||

N : | Nombre de logement(s) qu'abrite l'immeuble; |

||||||||||||||||||||||||||||||

P : | Nombre de locaux non résidentiels dans l'immeuble; |

||||||||||||||||||||||||||||||

E : | Nombre d'étage(s) du bâtiment; |

||||||||||||||||||||||||||||||

T : | Code du type de bâtiment : |

||||||||||||||||||||||||||||||

| 1 : Attaché 2 : Détaché | |||||||||||||||||||||||||||||||

C : | Code de classe du bâtiment : |

||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||

R : | Code de mixité non résidentielle : |

||||||||||||||||||||||||||||||

Code référant au pourcentage de contribution de la valeur de la partie non résidentielle par rapport à la valeur totale de l'unité d'évaluation. Cette codification est répertoriée au volume 2 du Manuel d'évaluation foncière du Québec comme suit : |

|||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||

I : | Code de mixité industrielle : |

||||||||||||||||||||||||||||||

Code référant au pourcentage que représente par rapport à la superficie non résidentielle totale de l'unité d'évaluation, la superficie utilisée ou destinée principalement à des fins de production industrielle. Cette codification est répertoriée au volume 2 du Manuel d'évaluation foncière du Québec comme suit : |

|||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||

U : | Code d'utilisation : |

||||||||||||||||||||||||||||||

Code identifiant l'utilisation prédominante de l'unité d'évaluation. Cette codification est répertoriée au volume 3-A du Manuel d'évaluation foncière du Québec et contient environ 1 100 codes. Exemples : Code 1000 = résidentielle, code 5000 = commerciale. |

Ligne 72 - Adresse de l'unité d'évaluation |

Cette ligne contient l'adresse civique principale de l'unité d'évaluation concernée. |

Ligne 73 - Évaluation antérieure |

Cette ligne contient certaines données antérieures à celle en vigueur pour l'unité d'évaluation en cause : |

A : Matricule B : Valeur du bâtiment T : Valeur du terrain I : Valeur de l'immeuble |

Ligne 75 - Nom et adresse postale du(des) propriétaire(s) |

|

Ce bloc identifie le(s) propriétaire(s) de l'unité d'évaluation : |

N : | Nom du(des) propriétaire(s) au sens de la Loi sur la fiscalité municipale; |

| A : | Numéro du copropriétaire (dans le cas où l'on en dénombre plusieurs); |

| R : | Adresse postale du propriétaire principal; |

| M : | La municipalité où est située l'adresse postale du propriétaire principal; |

| C-P : | Ligne servant à inscrire tout autre renseignement nécessaire pour compléter l'adresse postale du propriétaire principal, y compris le code postal; |

| T : | Code du type de possession ou de l'occupant : |

| 1 : propriétaire réel du fonds ou du bâtiment; | |

| 2 : usufruitier, emphytéote; | |

| 3 : copropriétaire par déclaration; | |

| 4 : occupant d'une terre de l'État; | |

| 5 : occupant d'un immeuble (autre que selon 1, 2, 3 ou 4); | |

| 6 : tréfonds; | |

| 9 : autre. | |

| D : | Date d'inscription au rôle : date à laquelle le propriétaire actuel est devenu propriétaire de l'unité d'évaluation en cause, et ce, au sens de la Loi sur la fiscalité municipale. |

Ligne 79 - Description du terrain |

|

Cette ligne contient les données relatives à la description du terrain inscrit au rôle : |

F : | Mesure linéaire frontale du terrain dont l'adresse est indiquée au bloc 72; |

| P : | Mesure linéaire représentative de la profondeur moyenne de ce terrain; |

| S : | Superficie totale du terrain inscrit au rôle; |

| V : | Numéro de l'unité de voisinage dans laquelle est comprise l'unité d'évaluation; |

| U : | Code référant à l'usage le meilleur et le plus profitable de l'unité d'évaluation; |

| D : | Zonage agricole : |

|

|

| Y : | Superficie totale de l'exploitation agricole enregistrée (EAE); |

| Z : | Superficie du terrain de l'exploitation agricole enregistrée (EAE) incluse dans la zone agricole; |

Section valeur |

Cette section contient les données portant sur la valeur de l'unité d'évaluation : |

|

Section répartition fiscale |

|

En matière de fiscalité municipale, la règle générale sur l'imposabilité est que les immeubles inscrits au rôle d'évaluation sont entièrement imposables. Cependant, la législation prévoit des exceptions à cette règle générale sous la forme d'exemptions de taxes. Certaines de ces exemptions sont partielles, d'autres sont totales et assujetties à de multiples conditions. Dans plusieurs cas, les municipalités peuvent être compensées pour le manque à gagner. |

|

C'est au rôle d'évaluation foncière que les divers intervenants en matière de fiscalité municipale trouvent les informations pertinentes à l'application des différentes exemptions, compensations ou remboursements de taxes. |

|

Le nombre et la diversité des conditions d'admissibilité aux exemptions, aux compensations ou aux remboursements justifient l'inscription de répartitions fiscales non équivoques au rôle d'évaluation foncière. |

|

Sommairement, lorsque la situation l'exige, l'inscription se résume de la façon suivante : |

Numéro(s) identifiant la loi, l'article et l'alinéa ou le paragraphe à l'origine de l'exemption, de la compensation ou du remboursement. Dans le cas d'une exemption, la source législative est inscrite vis-à-vis le « T » ou le « B ». Lorsqu'il y a compensation (ou remboursement), la source législative est inscrite vis-à-vis le « I ». |

|

Apparaissent également le code d'imposabilité, la mention de la partie de l'unité d'évaluation concernée par la répartition et les détails sur la valeur faisant l'objet d'une répartition fiscale. La somme des montants des « T », des « B » et des « I » est égale à la valeur respective du « T » du « B » et du « I » de la section valeur. |

Unité d'évaluation considérée comme étant un terrain vague desservi |

Selon les critères apparaissant à l'article 244.36 de la loi sur la fiscalité municipale, indique si OUI ou NON l'unité d'évaluation appartient à la catégorie des terrains vagues desservis. |

Valeur totale imposable pour fins scolaires d'une exploitation agricole enregistrée |

Valeur totale imposable aux seules fins de la taxe scolaire d'une exploitation agricole enregistrée. La valeur imposable du terrain d'une exploitation agricole enregistrée est limitée à 375 $ l'hectare. |

Renseignements généraux et cadastre |

Renseignements généraux |

Sont mentionnées dans cette section certaines précisions concernant l'unité d'évaluation visée, telles que : |

|

Cadastre |

Identification du lot formant l'unité d'évaluation ainsi que sa superficie ou l'énumération des lots avec leurs superficies respectives. |

Si l'unité d'évaluation comprend plus de huit lots, la mention « AUTRES » est inscrite à la case 8, avec la superficie totale de l'unité d'évaluation. Pour connaître les autres lots non mentionnés, une visite au Service de l'évaluation s'impose. |